さて前回、バイクの状況について書きましたが修理するにも乗り換えるにも保険でいくらおりるかが決まらない限り、話がすすみません!

てことで今回は保険のお話です!

ちなみに事後から5ヶ月近くたった現在もまだ保険については途中の状況です。

なので現在までの状況についてお話します。

まずはじめに事故の種類について

物損事故

人身事故

の2種類にわかれるのですがここで人身事故にしないともらいえる保険金がかわってきます。

もちろん私は事故の時点で人身事故にしています。

で請求できる保険金はいろいろと種類があり、ちゃんと把握してないと損?をします。

請求できる保険金は

積極損害

消極損害

慰謝料

物損

の4種が請求できます。

ちなみに物損事故だと基本、物損しか請求できないようですよー

ではそれぞれなんなのかというと

積極損害

これは医療費ですね。私の場合、最初の1回は立て替えましたがそれ以降は全て、病院が保険会社に直接請求しているので今のところ薬代も含めて、私の支払いは一切ないです!

もちろん立て替えたお金もすぐにもどってきましたよ!

病院への交通費も請求すれば全額、支払われます!

ちなみにワケあってまだ通院中です。

※これについては後日お話ししますね

消極損害

これは休業補償とかですね。

私の場合、結構、仕事は休んだんですが全て有給でまかなったので使った有給休暇分を計算されて支払われました!細かい計算方法はよくわからんですが

おそらく

毎月の給料の手取り分➗30✖️日数

になってたと思います。

ちなみに私は普通の有給休暇と私傷病休暇を合わせて仕事を休んだんですかが

この私傷病休暇は補償されませんでした。。

慰謝料

これはまだ支払われてないのでどれくらいになるかわからないですが

通院回数✖️4,200円✖️2

が自賠責基準らしいですが保険会社によってまちまちのようです。

ちなみに弁護士をいれるとここの金額が大きくなるようですよー

物損

これは事故で壊れたものの補償です!

車両の修理、ぶつけた塀とか、その時に着ていて破れた服なんかもここで補償されます!

そう

ここでバイクの修理代が支払われるのです!

ここで支払われる金額がどれくらいになるかで私のアイアンの運命が変わってきます!

ではここからより詳しく説明していきます!

保険といっても修理代がいくらでもでるわけではないです。

バイクや車はその車両の時価額があってそれを超える修理代になると時価額以上は支払われません。ちなみに損傷が激しく修理不可となった場合でも時価額以上は支払われないです。いわいる全損ですね。

たとえ新車ですぐに事故ったとしても中古車扱いになっちゃうってことですね。。

てことでまずはディーラーに修理の見積りを依頼!

で見積り結果が

ん

んん!!

なんと130万超え!

新車が買えるやん!

ん?

まてよ!

これが全額、支払われればまた新車が買えるではないか!!

が

そんなうまいこといくわけもなく、、

そう

時価を超えているのですよ。

で

その気になる時価額が。。。

93万円!

なんと40万近く、下がってしまう。

まだ買って1年半なのに。。

ウソやろ。。

まぁ納得はできないので中古車の相場なんかを確認して最低でも100万は補償しろと交渉してみました!

そしてここでもう一つ残念なことが。。

過失割合です!

5対5とか8対2とか相手と私の責任割合がです。

今回の事故は私も走行中だったので少なからず私にも過失があります。なので物損額の満額はもらいないのである。

例えば7対3だった場合、100万円が70万円になってしまうのです。。

※ちなみに今回は丁字路の事後でこっちは直進だったので私の過失はあきらかに低いです。

もし車両保険に入っている場合、足りない分を自分の保険から払ってもらうことができます!

しかし私は保険料を押さえるために車両保険には入っていないのです。。

残念

まぁ逆に私にも過失があることで私側の保険が間に入ってくれてるので話し合いなどは基本、保険屋同士が行なってくれるのでだいぶ助かりましたね!

で!この過失割合がなかなか決まらないのですよ!ある程度の基準があるとしても最終的にお互いが納得しない限り、この割合は決まりません!

こちらとしては10対0にしたいくらいですが(あきらかに相手の前方不注意だったので)なかなかそういうわけにもいかずいろいろな事例からの検証をし、8対2を提示しつづけました。

ちなみに今回のような丁字路の事故は車対車の場合は7対3が多いようで、どちらかがバイクの場合は単車修正というのがはいり1割有利になる事案が多いようです!明らかな道幅の違いや、相手側に一時停止無視などがあった場合は9対1とかまでいけたりするようですがあまり理不尽になってもなぁと思い正当的に8対2を提示したのですが。。

相手の保険は7対3で譲りません!

すると相手の保険屋から提案が

7対3であればバイクの時価額を100万まで上げます!

とのこと

おっ!いいやん!

って思いましたがよく考えてみると

100万で7対3だと70万

93万で8対2だと74万

なのです!

逆に減るではないか!

危うく騙させるところだったぜい!

そんな争いを3ヶ月近くし続けたのですが。

ついに私がしびれを切らし、保険屋に催促してみました!

※基本、保険屋同士が話しているので私はこの間、保険屋からたまにくる連絡にYesかNoで答える程度です。

すると

保険屋『事故現場の確認なんですが〇〇公園の丁字路で間違えないですよね?』

私 『はい。そこでこっちが直進してるところにつっこんできました!』

保険屋『そうですのよね?相手方の保険屋の言い分がおかしいんですよね?!今一度、相手側に話してみます。』

こちらの保険屋いわく今回の事故のケースの場合、8対2でもそんなに無理を言っているわけでもないがなかなか相手の保険屋が応じてくれないとのこと

ふと改めて事故現場の地図を見てみると

なんと

場所を説明していた公園と同じ名前の公園がもう一つあるではないか!

しかもこっちは住宅地で狭い道だし!道幅も相手側のほうが広め!

今一度、保険屋に連絡

私『もしかして相手の保険屋、こっちの公園と間違えてません?』

保険屋『本当ですね、同じ名前の公園がもう一つありますね。相手側に確認してみますね。』

すると5分後

保険屋『やはり相手の保険屋が事故現場を間違えていたようです!なので過失割合8対2で了解いただきました!』

とのこと

なんとあっさり

てか現場を間違うってどういうことよ!?

話はトントン拍子に進み

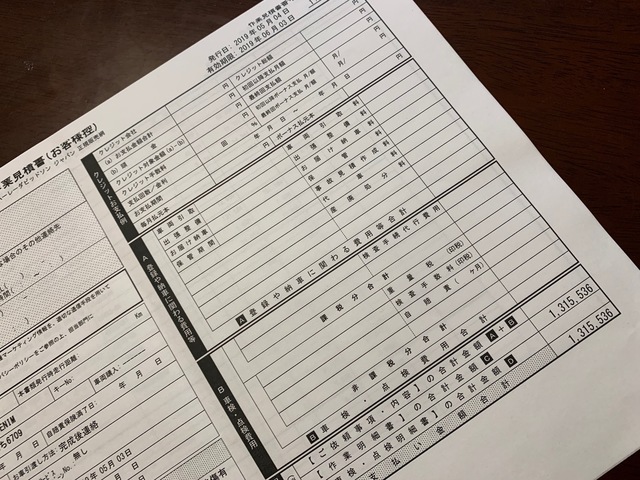

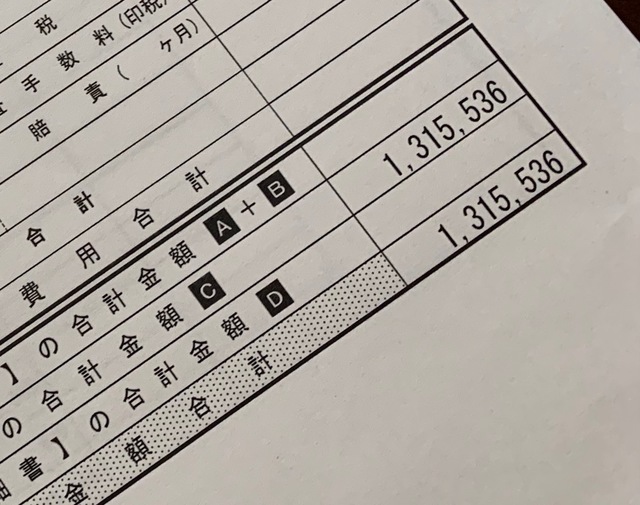

修理費は93万の8割の74万4千円で決着がつきました!

これに合わせてその時に着ていた服やヘルメットなども請求していたのですが

これの分が15万ほど

トータルで

894,000

で物損額が確定しました!

この金額から相手の車の修理代の2割の24,000を差し引いた額が振り込まれました!

870,000円

さぁこれで私のアイアンさんをどう直していこうか!?

ちなみに相手の車の時価額がかなり低かったようでこちらが払う金額は2万程度ですみました!

これを自分の保険で払うこともできましたが等級が下がって保険料が上がる金額とあまりかわらなかったので今回は保険を使いませんでした。

保険は使いませんでしたが私の保険からお見舞い金?(搭乗者損害保険)というものがあるらしく10万が支払われました!

この保険は保険使用の有無とは関係なくケガをするともらえるらしいです。ケガの度合いで金額が変動するみたいです!

ここまでが現状の保険の状況です!

あとはケガが完治して、示談後に慰謝料が決定して終了です!

まだ終わってはいませんが保険のありがたみをすごく感じました!今回、自分の保険は使わなかったですが全ての交渉や手続きはもちろんもらえるさまざまな保険のアドバイスなどかなりサポートしてもらえました。

仮に直接交渉にだったらこんなにスムーズにいかなかったと思います!むしろ保険金の減額もあったと思います!

ちなみにこの過失割合は1年以上、決まらないこともザラにあるようですよ!

ホントに保険で大事ですね!

ちなみに過失割合が10対0の場合はこちらの保険は関与せず直接交渉になるようです!

さぁ次回からはアイアンさんを復活させていきますよー!!

バイク保険の記事はコチラ

コメント

とても参考になりました><

まだ納車前なので、保険の見積りしてきます!

ぽっぽさん

コメントありがとうございます。

参考になってよかったです!保険は大事なのでしっかり入っておいた方がいいですよ♪